ธอส.เผยพร้อมให้ความร่วมมือกระทรวงการคลัง สนับสนุนโครงการเติมเงิน 10,000 บาท ผ่านดิจิทัลวอลเล็ต ระบุสัปดาห์นี้มีการสรุปรายละเอียดนโยบายอีกรอบ และพร้อมเตรียมเซ็ตระบบรองรับนโยบาย รับหนี้ NPL พุ่งเกินเป้า ผลจากมาตรการแบงก์ชาติสิ้นสุดลง เผยการเข้าถึงลูกค้าคือความท้าทายที่สุด จากข้อจำกัดกฎหมายที่คุ้มครอง มั่นใจทั้งปีควบคุมได้แตะเกือบ 5% ด้านผลการดำเนินงาน 4 เดือนแรกปี 67 ปล่อยสินเชื่อใหม่ช่วยเหลือคนไทยให้มีที่อยู่อาศัยเป็นของตนเองได้ถึง 37,282 บัญชี คิดเป็นวงเงิน 47,784 ล้านบาท มียอดสินเชื่อคงค้างรวมทั้งสิ้น 1,716,015 ล้านบาท สินทรัพย์รวม 1,808,118 ล้านบาท เงินฝากรวม 1,557,356 ล้านบาท หนี้ที่ไม่ก่อให้เกิดรายได้ 5.63% ของยอดสินเชื่อรวม คาดสิ้นปีปล่อยสินเชื่อใหม่ได้ตามเป้าหมายที่ตั้งไว้ 242,544 ล้านบาท พร้อมสนับสนุนคนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้น และขยายความร่วมมือกับพันธมิตรสร้างความแข็งแกร่งของระบบ Ecosystem เพื่อพัฒนาองค์กรมุ่งสู่การเป็นธนาคารเพื่อความยั่งยืน

นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า จากการที่เมื่อวันที่ 17 พฤษภาคม 2567 ที่ผ่านมา นายจุลพันธ์ อมรวิวัฒน์ รัฐมนตรีช่วยว่าการกระทรวงการคลัง ได้มีการนัดผู้บริหารทุกสถาบันการเงินร่วมประชุมคณะอนุกรรมการกำกับการดำเนินโครงการเติมเงิน 10,000 บาท ผ่านดิจิทัลวอลเล็ต ซึ่งมีนายพิชัย ชุณหวชิร รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง เป็นประธาน หารือเกี่ยวกับการเชื่อมโยงข้อมูลหลายหน่วยงานรัฐ ทั้งธนาคาร ทะเบียนราษฎรกระทรวงมหาดไทย ธนาคารแห่งประเทศไทย(ธปท.) และทุกหน่วยงานที่เกี่ยวข้อง ในการตรวจสอบคุณสมบัติผู้รับสิทธิเติมเงิน Digital Wallet และระบบกดรับสิทธิ รวมทั้งยังยืนยันในกรอบเวลาเดิม ในไตรมาสที่ 3 จะเริ่มต้นการลงทะเบียนทั้งร้านค้าและประชาชน ซึ่งประชาชนที่เคยยืนยันตัวตนผ่านโครงการรัฐในหลาย ๆ โครงการยังสามารถใช้ได้ไม่ต้องเริ่มต้นการยืนยันตัวตนใหม่เพราะอาจจะใช้เวลา ซึ่งอาจจะต้องเดินทางไปที่ธนาคารเพื่อเข้าสู่กระบวนการ ขณะที่การยืนยันรับสิทธิ์ยังจำเป็นต้องมี ซึ่งประชาชนทุกคนจะต้องมีแอปพลิเคชันของทางภาครัฐ

โดยการชำระเงินจะต้องเป็นแบบ Face to Face ผู้ได้รับสิทธิ์จะต้องเดินทางไปที่ร้านค้าด้วยตัวเอง ส่วนกลุ่มประชาชนที่ไม่สามารถเข้าถึงสมาร์ทโฟนได้อาจใช้บัตรประชาชนแทน แต่ต้องระวังเรื่องการสวมสิทธิ์ ซึ่งต้องมีการหารือเพิ่มเติมกับสำนักงานตำรวจแห่งชาติและตำรวจไซเบอร์เพื่อหากลไกที่รองรับประชาชนได้ทุกกลุ่มทุกประเภท ส่วนการนำเอาโทรศัพท์มือถือของคนอื่นไปใช้สิทธิ์เป็นสิ่งที่ทำไม่ได้เพราะผิดหลักเกณฑ์และผิดกฎหมาย

“เรื่องนี้ทางธอส.มีส่วนร่วมในการเตรียมความพร้อมเซ็ตระบบร่วมกันเพียงเล็กน้อยเท่านั้น ซึ่งไม่ได้มีเรื่องอะไรที่น่าตื่นเต้นเลย และไม่ได้เป็นการพบปะอย่างเป็นทางการเท่าไหร่ แค่ไปร่วมประชุม แต่เนื่องจากครั้งนี้เป็นการเรียกเบอร์ 1 จากทุกสถาบันที่เกี่ยวข้องทั้งหมดไปประชุมร่วมกัน ซึ่งในส่วนของธอส.ยืนยันที่จะสนับสนุนในเรื่องดังกล่าวอย่างเต็มที่ และในสัปดาห์นี้จะมีการพูดคุยถึงรายละเอียดนโยบายดังกล่าวอีกครั้ง เมื่อฟังนโยบายเสร็จก็ต้องกลับมาเตรียมระบบ เพื่อให้สอดรับกับเรื่องดังกล่าว” นายกมลภพ กล่าว

นายกมลภพ กล่าวต่อข้อถามที่ว่า ปัจจุบันหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan : NPL)พุ่งขึ้นสูงมากจากเดิมที่ตั้งเป้าคุมไว้ที่ไม่เกิน 4% ซึ่งสาเหตุสำคัญมาจากมาตรการปรับโครงสร้างหนี้อย่างยั่งยืนของธนาคารแห่งประเทศไทย(ธปท.)ที่สิ้นสุดไปเมื่อปลายปีที่ผ่านมา และธอส.ก็ไม่มีเครื่องมือ ซึ่งกลุ่มลูกค้าที่มีปัญหา จากเดิมถ้ามีการประนอมหนี้ ก็สามารถขึ้น NPL ได้ทันที แต่ในเมื่อไม่มีมาตรการของธนาคารแห่งประเทศไทย(ธปท.)ก็ต้องรอดูอีก 3 เดือน ซึ่งในเดือนมกราคมที่ผ่านมา เมื่อมี NPL เข้ามาก็ต้องสั่งสมไว้ก่อน ซึ่งกว่าจะเห็นผลจริงๆก็ในช่วงเดือนเมษายน ที่จะเริ่มขยับตัวขึ้นได้ ดังนั้นจะเห็นได้ว่าในช่วงไตรมาส 1/2567 ตัวเลข NPL มีเพิ่มขึ้นอย่างต่อเนื่อง และยังออกไม่ได้เป็นหลัก ซึ่งถือว่าเป็นเรื่องใหญ่ เพราะจากการที่เศรษฐกิจชะลอตัว ได้ส่งผลให้กลุ่มเปราะบางมีปัญหารในเรื่องของการชำระหนี้เพิ่มเติม ซึ่งธอส.ก็ดำเนินการอยู่ โดยจะเห็นได้จากมาตรการปรับโครงสร้างหนี้ที่ธอส.ออกไป ถือเป็นมาตรการที่ดี ทั้งลดดอกเบี้ย 0% ,ผ่อนเงินต้นในจำนวนไม่มาก ก็สามารถเข้ามาตรการได้และช่วยได้จริง

ทั้งนี้สาระสำคัญที่เป็นเรื่องท้าทายธนาคารคือ การเข้าถึงลูกค้า เพราะด้วยกฎหมายจำกัด เช่น ธนาคาสามารถโทรติดตามหนี้ลูกค้าได้เพียงวันละ 1 ครั้งเท่านั้น และห้ามทวงหนี้ที่บ้าน ดังนั้นที่ผ่านมาธอส.ได้มีการพยายามติดต่อไปทางลูกค้าในทุกช่องทางการสื่อสาร และสิ่งที่ท้าทายของธอส. คือการสื่อสารให้ลูกค้าทราบถึงเรื่องมาตรการต่างๆของธอส. ที่มีเป็นจำนวนมาก ซึ่งลูกค้าต้องการที่จะปรับโครงสร้างหนี้เข้ามาตรการของธอส. ก็สามารถดำเนินการได้ โดยพยายามรักษาบ้านให้ลูกค้าทุกราย ซึ่งเมื่อลูกค้าทราบถึงมาตรการต่างๆและเข้าสู่กระบวนการ ซึ่งพบว่าส่วนใหญ่จะประสบความสำเร็จ

“ตอนนี้สิ่งที่ธนาคารเจอปัญหามากที่สุดอีกอย่างคือหนี้นอก ถ้าผ่อนกับธอส.ดี แต่ก็มีหนี้บัตรเครดิต แล้วไม่ได้ชำระค่าบัตรเครดิต ทำให้ถูกฟ้องบังคับคดี จนศาลสั่งให้ยึดทรัพย์ ทั้งๆที่เป็นหนี้จำนวนไม่มาก สุดท้ายธอส.ก็ไปช่วยเยียวยา ซึ่งเป็นประเด็นที่ลูกค้าไม่คิดว่าจะกระทบไปถึงเรื่องอื่นด้วย เพราะความไม่รู้ของลูกค้า ซึ่งลูกค้าส่วนใหญ่ของธอส.เป็นกลุ่มที่มีรายได้น้อย โดยธอส.เองก็พยายามที่จะเข้าถึงลูกค้า เพื่อที่จะให้ลูกค้าได้มีบ้านอยู่ต่อไป ซึ่งในปีนี้ได้ประมาณการหนี้ NPL ไว้เฉลี่ยที่เกือบ 5%”นายกมลภพ กล่าว

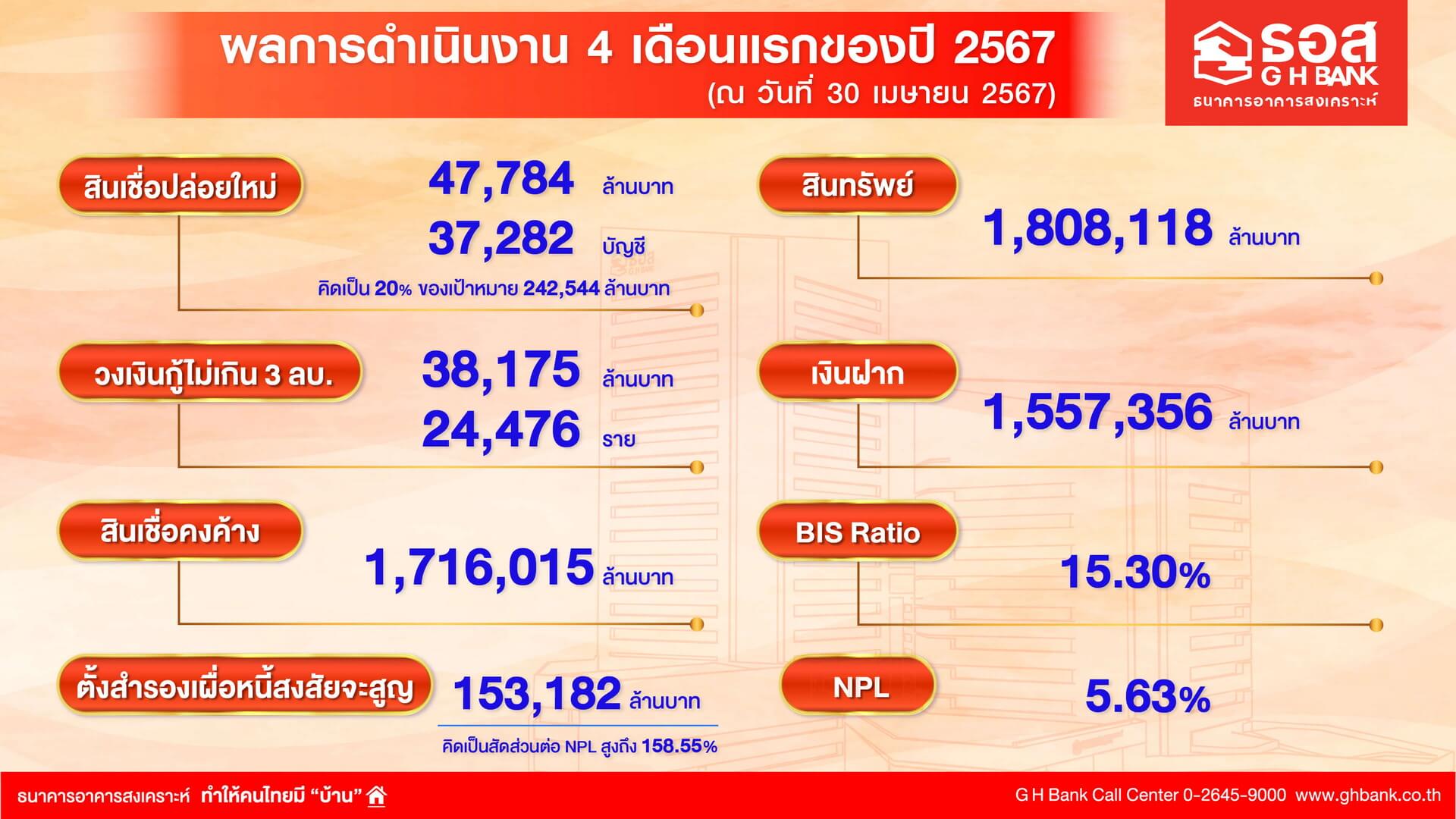

นายกมลภพ กล่าวเพิ่มเติมว่า ธอส.พร้อมสนับสนุนนโยบายรัฐบาลและกระทรวงการคลัง ในการช่วยเหลือประชาชนให้มีที่อยู่อาศัยเป็นของตนเอง ลดความเหลื่อมล้ำทางสังคม และเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ โดย ณ วันที่ 30 เมษายน 2567 ธอส. สามารถปล่อยสินเชื่อใหม่จำนวน 37,282 บัญชี คิดเป็นวงเงิน 47,784 ล้านบาท หรือ 20% ของเป้าหมาย

ในปี 2567 ที่ตั้งไว้ 242,544 ล้านบาท โดยในจำนวนนี้เป็นสินเชื่อปล่อยใหม่ให้กับลูกค้าที่ต้องการวงเงินกู้ไม่เกิน 3 ล้านบาท สำหรับกลุ่มผู้มีรายได้น้อยและปานกลางถึง 24,476 ราย โดยมีสินเชื่อคงค้างรวมทั้งสิ้น 1,716,015 ล้านบาท เพิ่มขึ้น 0.14% เมื่อเทียบ ณ สิ้นปี 2566 สินทรัพย์รวม 1,808,118 ล้านบาท เพิ่มขึ้น 1.26% เงินฝากรวม 1,557,356 ล้านบาท เพิ่มขึ้น 1.08% หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) 5.63% ของยอดสินเชื่อรวม

โดยมีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญ จำนวน 153,182 ล้านบาท คิดเป็นสัดส่วนต่อ NPL สูงถึง 158.55% ขณะที่อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) ยังอยู่ระดับแข็งแกร่งที่ 15.30% สูงกว่าที่ธนาคารแห่งประเทศไทยกำหนดที่ 8.5%

“ธอส. สามารถปล่อยสินเชื่อใหม่ในช่วง 4 เดือนแรกได้อย่างต่อเนื่อง เนื่องด้วยภาวะเศรษฐกิจที่เริ่มฟื้นตัว ประกอบกับมาตรการกระตุ้นภาคอสังหาริมทรัพย์ของรัฐบาล ในการลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 0.01% และค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จาก 1% เหลือ 0.01% รวมถึงการจัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยต่ำของธนาคาร ทำให้ลูกค้าตัดสินใจยื่นขอสินเชื่อมากขึ้น โดยผลิตภัณฑ์สินเชื่อที่มีลูกค้า

เลือกใช้บริการสูงสุด 3 อันดับแรก ได้แก่ (1) สินเชื่อบ้านลูกค้าสวัสดิการ ธอส. มียอดนิติกรรมสูงถึง 9,523 ล้านบาท (2) สินเชื่อบ้าน Happy Life มียอดนิติกรรมสูงถึง 7,607 ล้านบาท และ (3) โครงการบ้าน ธอส. เพื่อคุณ ปี 2567 มียอดนิติกรรมสูงถึง 4,101 ล้านบาท ดังนั้น จึงคาดว่าสิ้นปี 2567 ธนาคารจะสามารถปล่อยสินเชื่อใหม่ได้ตามเป้าหมาย 242,544 ล้านบาท” นายกมลภพ กล่าว

ขณะเดียวกันธนาคารได้ดำเนินการตามนโยบายรัฐบาลและกระทรวงการคลัง ในการสนับสนุนคนไทยและโดยเฉพาะอย่างยิ่งกลุ่มผู้มีรายได้น้อย และประชาชนกลุ่มเปราะบาง อาทิ ผู้สูงอายุ ผู้พิการ และผู้ขาดโอกาสในด้านต่าง ๆ ให้ได้มีที่อยู่อาศัยเป็นของตนเองมากขึ้น ด้วยการจัดทำสินเชื่อบ้านอัตราดอกเบี้ยต่ำอย่างต่อเนื่อง อาทิ

สินเชื่อบ้าน Happy Home สำหรับการซื้อที่อยู่อาศัยที่มีราคาไม่เกิน 3 ล้านบาท อัตราดอกเบี้ยคงที่ 5 ปีแรก เท่ากับ 3.00% ต่อปี ซึ่งปัจจุบันมีลูกค้ารับรหัสเข้าร่วมโครงการ ผ่าน Mobile Application : GHB ALL GEN แล้ว จำนวน 11,923 ราย คิดเป็นวงเงินสินเชื่อ 21,461 ล้านบาท และได้รับอนุมัติสินเชื่อแล้ว 4,741 ล้านบาท,

สินเชื่อบ้าน Happy Life สำหรับการซื้อที่อยู่อาศัยที่มีราคาตั้งแต่ 2.5 ล้านบาทขึ้นไป อัตราดอกเบี้ยปีที่ 1 คงที่เท่ากับ 1.95% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรกเท่ากับ 2.98%) โดยธนาคารได้อนุมัติวงเงินสินเชื่อแล้ว 10,250 ล้านบาท,

สินเชื่อบ้าน Mild Home สำหรับการซื้อที่อยู่อาศัยที่มีราคามากกว่า 3 ล้านบาท อัตราดอกเบี้ยปีแรกเพียง 1.90% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรกเท่ากับ 2.90%) มีลูกค้าได้รับอนุมัติสินเชื่อแล้ว 710 ล้านบาท,

โครงการสินเชื่อสำหรับผู้สูงอายุ อาทิ โครงการสินเชื่อ Senior Home 2U ปี 2567 สำหรับการซื้อที่อยู่อาศัยจากผู้ที่มีอายุ 50 ปีขึ้นไป อัตราดอกเบี้ยปีที่ 1 เท่ากับ 3.00% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรกเท่ากับ 3.42%) และโครงการสินเชื่อ Senior Home 4U ปี 2567 สำหรับผู้ที่มีอายุ 50 ปีขึ้นไป ที่ต้องการมีที่อยู่อาศัยเป็นของตนเอง อัตราดอกเบี้ยปีแรกเท่ากับ 2.90% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรกเท่ากับ 3.30%)

ขณะเดียวกัน ธอส. ยังให้ความสำคัญในการช่วยเหลือลูกค้าที่ได้รับผลกระทบด้านรายได้ โดยเฉพาะลูกค้ากลุ่มที่ต้องเฝ้าระวังเป็นพิเศษ (SM) และลูกค้าสถานะ NPL ให้ยังคงรักษาบ้านของตนเองไว้ได้ต่อไป ด้วยการจัดทำมาตรการปรับปรุงโครงสร้างหนี้อย่างยั่งยืน ปี 2567 ประกอบด้วย

มาตรการ HD1 : สำหรับกลุ่มลูกค้าสถานะ SM ที่กู้เงินกับธนาคารมาแล้วไม่น้อยกว่า 3 ปี ผ่อนชำระเงินงวดเดือนที่ 1-3 จำนวน 1,000 บาท

อัตราดอกเบี้ย 0% ต่อปี

มาตรการ HD2 : สำหรับกลุ่มลูกค้าสถานะ SM ที่กู้เงินกับธนาคารมาแล้ว

ไม่น้อยกว่า 1 ปี ผ่อนชำระเงินงวดเดือนที่ 1 - 3 คำนวณจากอัตราดอกเบี้ย 1.90% +100 บาท และ มาตรการ HD3 สำหรับกลุ่มลูกค้าสถานะ NPL ที่กู้เงินกับธนาคารมาแล้วไม่น้อยกว่า 2 ปี ผ่อนชำระเงินงวดเดือนที่ 1 – 4 จำนวน 1,000 บาท อัตราดอกเบี้ย 0% ต่อปี โดยปัจจุบันมีลูกค้าลงทะเบียนเข้าร่วมมาตรการแล้ว จำนวน

25,798 บัญชี คิดเป็นวงเงินต้นคงเหลือ 29,966 ล้านบาท

สำหรับในปี 2567 ธอส. ได้ขยายความร่วมมือไปยังพันธมิตรของธนาคาร เพื่อร่วมกันสร้างระบบ Ecosystem ตามยุทธศาสตร์ของธนาคาร ในปี 2567 ในการพัฒนาที่อยู่อาศัยให้มีประสิทธิภาพและเกิดประโยชน์สูงสุดกับลูกค้าเพิ่มมากขึ้น อาทิ โครงการ Resale Home Ecosystem : การร่วมมือกับพันธมิตรในการขยายฐานสินเชื่อ มุ่งเน้นกลุ่มลูกค้าบ้านมือสอง, โครงการ Green Loan ร่วมมือกับพันธมิตรชั้นนำในการขยายฐานสินเชื่อสำหรับที่อยู่อาศัยที่เป็นมิตรต่อสิ่งแวดล้อม อีกทั้งยังร่วมมือกับหน่วยงานต่าง ๆ ในการสนับสนุนนโยบายรัฐบาล และกระทรวงการคลังในการลดความเหลื่อมล้ำทางสังคมและยกระดับคุณภาพชีวิตของประชาชน อาทิ โครงการสนับสนุนผู้กู้ยืมเงินกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) ให้เข้าถึงสินเชื่อที่อยู่อาศัย และโครงการสนับสนุนตัวแทนจำหน่ายสลากกินแบ่งรัฐบาล ให้มีที่อยู่อาศัยเป็นของตนเอง ซึ่งการดำเนินการดังกล่าวทั้งหมดมีวัตถุประสงค์เพื่อพัฒนาองค์กรมุ่งสู่การเป็นธนาคารเพื่อความยั่งยืน