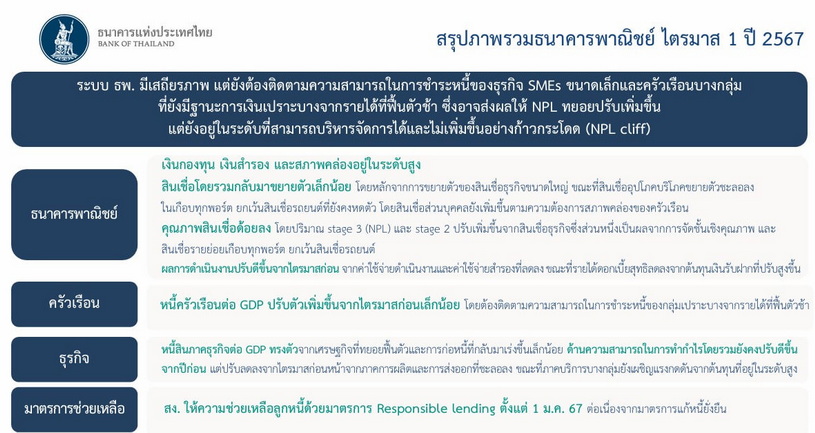

ธปท.เผยภาพรวมธนาคารพาณิชย์ ระบบยังมีความมั่นคง-เสถียรภาพ แต่ยังต้องติดตามความสามารถในการชำระหนี้ของธุรกิจ SMEs ขนาดเล็กและครัวเรือนบางกลุ่ม ที่ยังมีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า ซึ่งอาจส่งผลให้ NPL ทยอยปรับเพิ่มขึ้น แต่ยังอยู่ในระดับที่สามารถบริหารจัดการได้และไม่เพิ่มขึ้นอย่างก้าวกระโดด

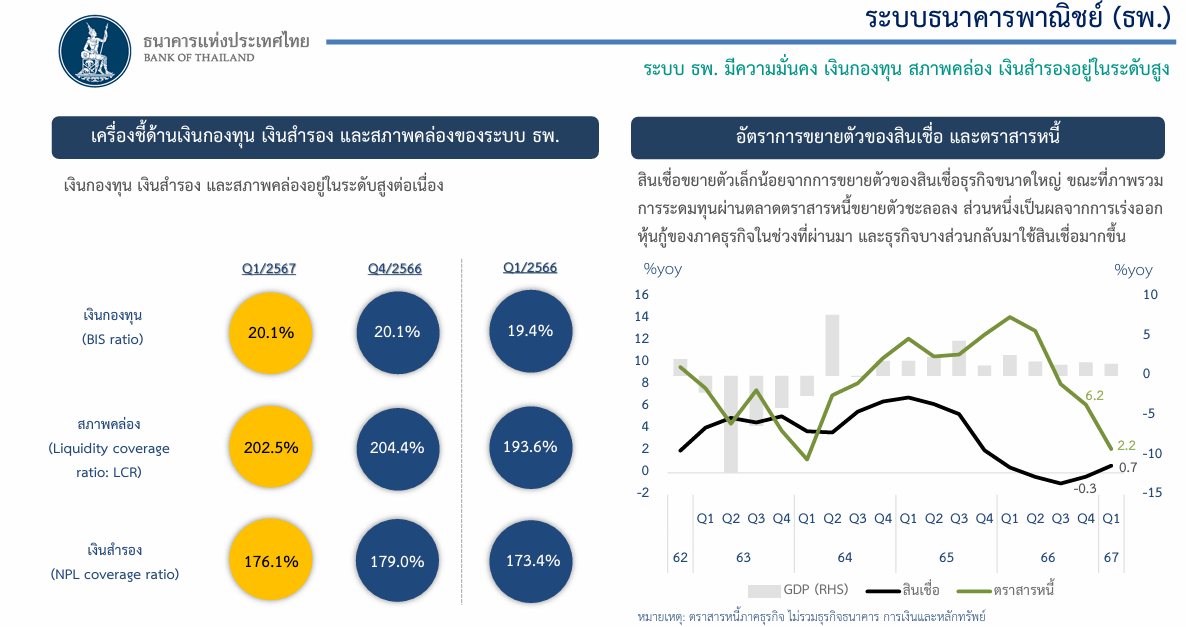

นางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย(ธปท.) เปิดเผยว่า ภาพรวมธนาคารพาณิชย์ไตรมาส 1/2567 ที่ผ่านมาว่า ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง โดยสินเชื่อระบบธนาคารพาณิชย์ ไตรมาส 1 ปี 2567 กลับมาขยายตัวเล็กน้อยที่ร้อยละ 0.7 จากระยะเดียวกันปีก่อน จากสินเชื่อธุรกิจขนาดใหญ่ในภาคอุตสาหกรรม โดยเฉพาะอาหาร ปิโตรเลียม และเคมีภัณฑ์ ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวชะลอลงในเกือบทุกพอร์ต ยกเว้นสินเชื่อรถยนต์ที่ยังคงหดตัว

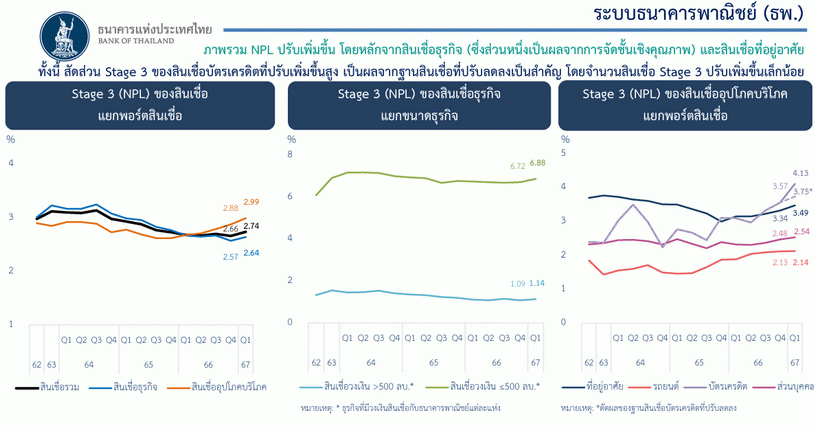

ทั้งนี้ ยอดคงค้างสินเชื่อด้อยคุณภาพ (non-performing loan: NPL หรือ stage 3) ไตรมาส 1 ปี 2567 เพิ่มขึ้นอยู่ที่ 502.6 พันล้านบาท คิดเป็นสัดส่วน PL ต่อสินเชื่อรวมที่ร้อยละ 2.74 เพิ่มขึ้นโดยหลักจากสินเชื่อธุรกิจ (ซึ่งส่วนหนึ่งเป็นผลจากการจัดชั้นเชิงคุณภาพ) และสินเชื่อที่อยู่อาศัย ขณะที่ธนาคารพาณิชย์ยังบริหารจัดการคุณภาพหนี้และให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง

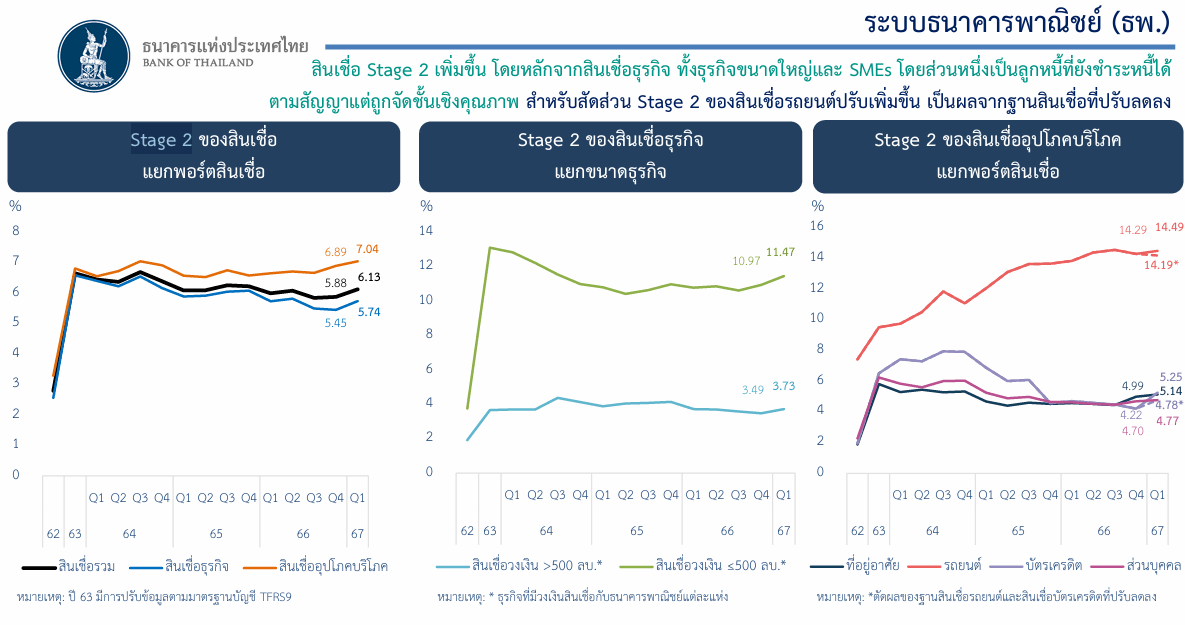

สำหรับสัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (significant increase in credit risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 6.13 เพิ่มขึ้นจากไตรมาสก่อน โดยส่วนหนึ่งเป็นลูกหนี้ที่ยังชำระหนี้ได้ตามสัญญา แต่ถูกจัดชั้นเชิงคุณภาพ สำหรับผลการดำเนินงานไตรมาส 1 ปี 2567 ปรับดีขึ้นจากไตรมาสก่อน โดยหลักจากค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายสำรองที่ลดลง ขณะที่รายได้ดอกเบี้ยสุทธิลดลงจากต้นทุนเงินรับฝากที่เพิ่มขึ้น ส่งผลให้ Net Interest Margin (NIM) ของระบบธนาคารพาณิชย์ปรับลดลง

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ธุรกิจ SMEs ขนาดเล็ก และครัวเรือนบางกลุ่ม ที่ยังมีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า ซึ่งคาดว่าจะยังส่งผลให้ NPL ทยอยปรับเพิ่มขึ้นแต่ยังอยู่ในระดับที่สามารถบริหารจัดการได้และไม่เกิดการเพิ่มขึ้นอย่างก้าวกระโดด (NPL cliff)

โดยสัดส่วนหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ไตรมาส 4 ปี 2566 ปรับเพิ่มขึ้นจากไตรมาสก่อนเล็กน้อย ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ทรงตัวจากเศรษฐกิจที่ทยอยพื้นตัวและการก่อนนี้ที่กลับมาเร่งขึ้นเล็กน้อย ด้านความสามารถในการทำกำไรโดยรวมยังคงปรับดีขึ้นจากปีก่อน แต่ปรับลดลงจากไตรมาสก่อนหน้าจากภาคการผลิตและการส่งออกที่ชะลอลง ขณะที่ภาคบริการบางกลุ่มยังเผชิญแรงกดดันจากต้นทุนที่ยังคงอยู่ในระดับสูง สำหรับสัดส่วนหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) ไตรมาส 1 ปี 2567 คาดว่าจะสามารถเปิดเผยได้ในเดือนมิถุนายน 2567 ซึ่งมีแนวโน้มจะหดตัวลงเล็กน้อย

“ในภาพรวมธนาคารพาณิชย์ไตรมาส 1/2567 มองว่าระบบยังมีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน (BIS ratio) 20.1% เงินสำรอง (NPL coverage ratio) 176.1% และสภาพคล่อง (LCR) อยู่ในระดับสูงที่ระดับ 202.5% สามารถทำหน้าที่สนับสนุนการฟื้นตัวของเศรษฐกิจได้อย่างต่อเนื่อง” นางสาวสุวรรณี กล่าว

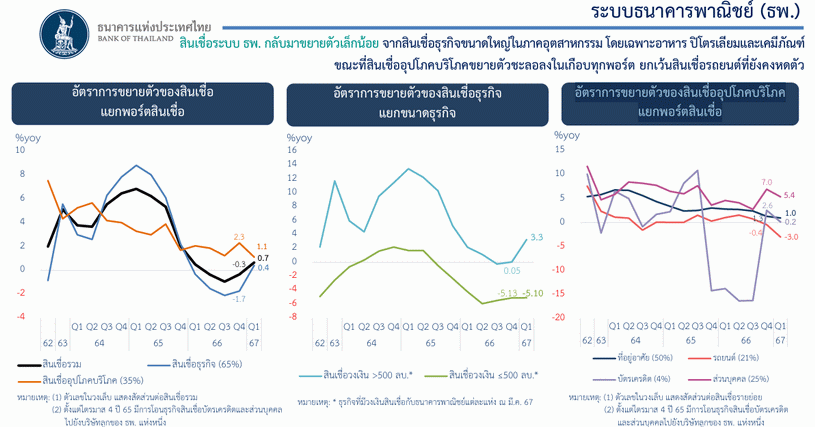

นางสาวอัจจนา ล่ำซำ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบแบบจำลองและวิเคราะห์สง. ธนาคารแห่งประเทศไทย(ธปท.) กล่าวว่า ระบบธนาคารพาณิชย์ยังมีความมั่นคง ซึ่งดูได้จากตัวชี้วัดต่างๆ อาทิ เงินกองทุน เงินสำรอง และสภาพคล่องอยุ่ในระดับสูงต่อเนื่อง ด้านอัตราการขยายตัวของ GDP ตามที่สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ได้ประกาศว่ามีการขยายตัวอยู่ที่ร้อยละ 1.5 ชะลอตัวจากไตรมาสก่อนที่ขยายตัวร้อยละ 1.7 ในส่วนของการขยายตัวของอัตราการขยายตัวของสินเชื่อ และตราสารหนี้ สินเชื่อขยายตัวเล็กน้อยจากการขยายตัวของสินเชื่อธุรกิจขนาดใหญ่ ขณะที่ภาพรวม การระดมทุนผ่านตลาดตราสารหนี้ขยายตัวชะลอลง ส่วนหนึ่งเป็นผลจากการเร่งออก หุ้นกู้ของภาคธุรกิจในช่วงที่ผ่านมา และธุรกิจบางส่วนกลับมาใช้สินเชื่อมากขึ้น

สำหรับอัตราการขยายตัวของสินเชื่ออุปโภคบริโภค แยกพอร์ตสินเชื่อ โดยภาพรวมจะเห็นว่ามีทุกพอร์ตสินเชื่อมีการขยายตัวที่ลดลง แต่จะยกเว้นในส่วนของสินเชื่อรถยนต์ที่หดตัวร้อยละ 3 ซึ่งธนาคารพาณิชย์จะมีความระมัดระวังในการปล่อยสินเชื่อ เนื่องจากระวังในเรื่องคุณภาพของหนี้ที่จะด้อยลง ขณะเดียวกันผู้บริโภคก็มีการชะลอตัวที่จะซื้อรถ ซึ่งจะสอดคล้องกับข้อมูลการขายรถยนต์ในช่วงไตรมาส 1/2567 ซึ่งมีการลดลงจากไตรมาสเดียวกันของปีก่อนหน้า และลดลงในช่วงไตรมาสที่ผ่านมา

ในส่วนของสินเชื่อที่อยู่อาศัย การขยายตัวจะเห็นได้มีว่ามีการชะลอตัวจาก 2 ปัจจัย คือ จากการที่ธนาคารพาณิชย์มีความระมัดระวังในการปล่อยสินเชื่อ และดีมานด์อาจจะมีการชะลอตัวลง โดยเฉพาะกลุ่มผู้มีรายได้ปานกลาง-รายได้น้อย ส่วนใหญ่จะเป็นบ้านแนวราบระดับราคาต่ำกว่า 5 ล้านบาท

ส่วนการขยายสินเชื่อของบัตรเครดิตที่ขยายตัวลดลงในไตรมาส 1/2567 ซึ่งเป็นปัจจัยทางฤดูกาล ซึ่งเป็นเรื่องปกติมักจะชะลอตัวกว่าไตรมาสที่ 4 ในช่วงปลายปี เพราะความต้องการจับจ่ายใช้สอยจะมีน้อยกว่าในช่วงปลายปี ที่มีการใช้จ่ายไปค่อนข้างมากแล้ว

สำหรับสินเชื่อส่วนบุคคลก็มีการชะลอตัวลงแต่ก็ยังสอดคล้องกับความต้องการของครัวเรือน ที่ยังมีความต้องการสภาพคล่องกันอยู่

ด้านคุณภาพหนี้ในภาพรวมของหนี้เสียที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan : NPL) ได้มีการปรับเพิ่มขึ้น โดยในไตรมาส 1/2567 มียอดอยู่ที่ 5.02 แสนล้านบาท ปรับเพิ่มขึ้นจากไตรมาสก่อนที่ 9.8 พันล้านบาท ซึ่งจะทำจะทำให้อัตราส่วนหนี้เสียต่อสินเชื่อรวม (NPL Ratio) อยู่ที่ร้อยละ 2.74 ซึ่งหลักๆการปรับเพิ่มขึ้นของการจัดชั้นเชิงคุณภาพของธุรกิจ ขณะเดียวกันสินเชื่ออุปโภค-บริโภค คุณภาพหนี้ก็ด้อยลงเช่นกัน หากแยกตามของขนาดธุรกิจจะเห็นได้ว่า สินเชื่อธุรกิจขนาดใหญ่ และ SMEs คุณภาพหนี้ด้อยลงทั้งคู่ ซึ่งหลักๆในส่วนของสินเชื่อธุรกิจขนาดใหญ่อาจมาจากการจัดชั้นเชิงคุณภาพ ซึ่งมาจากผลประกอบการที่เริ่มแย่ลง จากการขาดทุน จึงมีการจัดให้เป็นหนี้ Stage 3 สำหรับSMEs คุณภาพหนี้ที่ด้อยลง จะเห็นในด้านภาคพาณิชย์ ในเรื่องการค้าปลีก ค้าส่ง