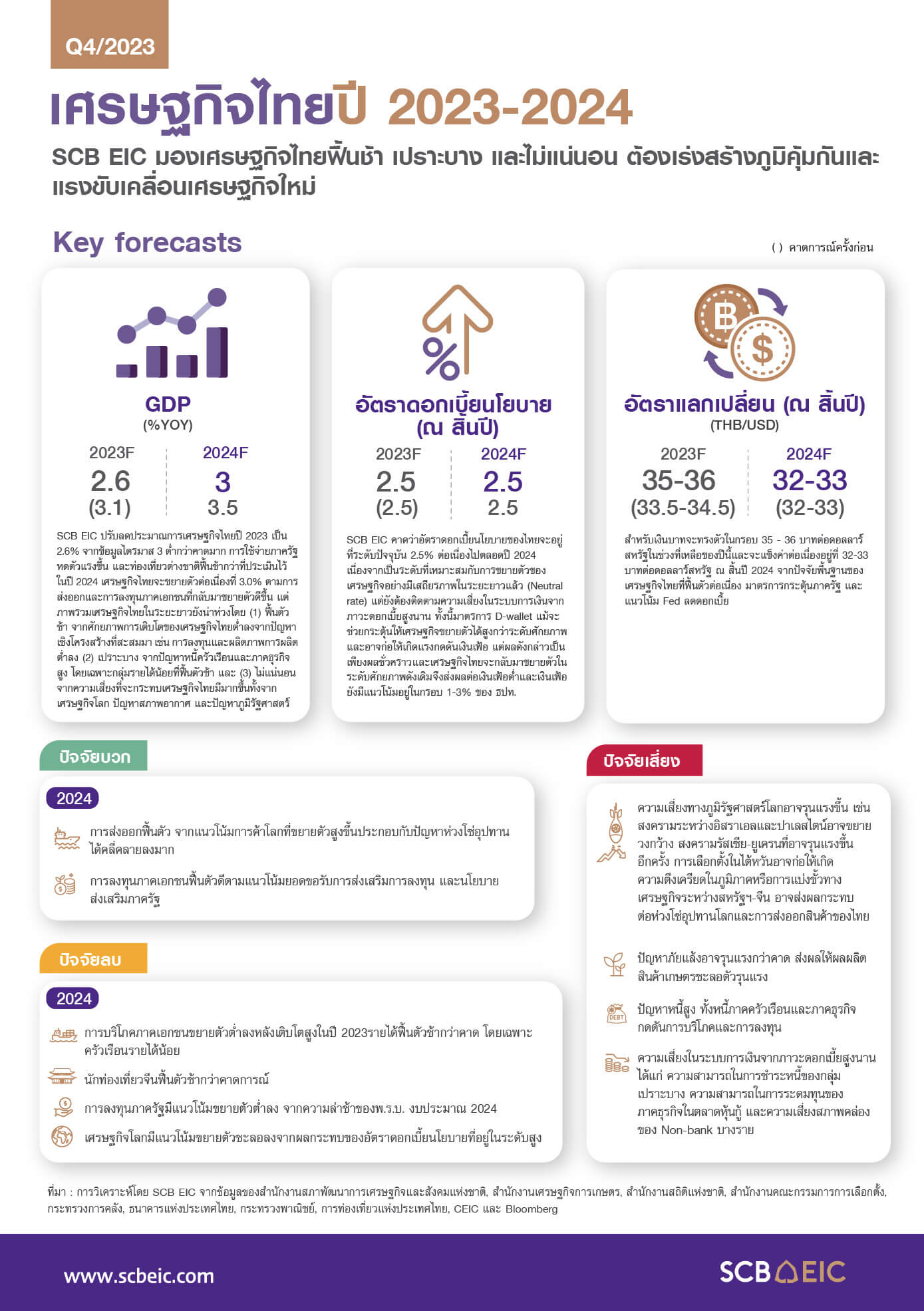

SCB EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2566 เป็น 2.6% จากข้อมูลไตรมาส 3 ต่ำกว่าคาดมาก การใช้จ่ายภาครัฐหดตัวแรงขึ้น และจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มลดลงจากประมาณการเดิม ส่วนหนึ่งจากนักท่องเที่ยวจีนที่ฟื้นตัวช้าในปี 2567 เศรษฐกิจไทยจะขยายตัวต่อเนื่องที่ 3.0% การส่งออกจะกลับมาขยายตัวได้จากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้น และการลงทุนภาคเอกชนจะฟื้นตัวดีตามการฟื้นตัวของการส่งออก แนวโน้มมูลค่าขอรับการส่งเสริมการลงทุน รวมถึงนโยบายส่งเสริมการลงทุนจากภาครัฐ อย่างไรก็ดี เศรษฐกิจไทยในปี 2567 จะฟื้นตัวได้ช้าและขยายตัวต่ำกว่าที่เคยคาดการณ์ไว้

จากแรงส่งเศรษฐกิจที่ชะลอลงทั้งการบริโภคภาคเอกชนที่เติบโตสูงในปี 2566 และรายได้ครัวเรือนที่ฟื้นตัวช้ากว่าคาด โดยเฉพาะกลุ่มรายได้น้อย นักท่องเที่ยวจีนฟื้นตัวช้ากว่าคาดการณ์ และการลงทุนภาครัฐที่ยังขยายตัวต่ำจากความล่าช้าของ พ.ร.บ. งบประมาณประจำปี 2567

SCB EIC ประเมินอัตราดอกเบี้ยนโยบายของไทยจะคงอยู่ในระดับปัจจุบันที่ 2.5% ไปตลอดปี 2567 เนื่องจากเป็นระดับที่เหมาะสมต่อการเติบโตของเศรษฐกิจที่ระดับศักยภาพในระยะยาว (Neutral rate) และช่วยเอื้อให้เงินเฟ้ออยู่ในกรอบเป้าหมายได้ และช่วยสร้างความสมดุลในระบบการเงินจากอัตราดอกเบี้ยนโยบายที่แท้จริงกลับเป็นบวกได้ โดยเป็นการลดแรงจูงใจในการก่อหนี้ใหม่ของครัวเรือนและลดการประเมินความเสี่ยงต่ำเกินไป (Underpricing of risks) จากภาวะดอกเบี้ยต่ำนาน ทั้งนี้มองว่าเงินเฟ้อจะเร่งขึ้นบ้างในปี 2567 จากแรงกดดันด้านอุปทาน ทำให้เกิดการส่งผ่านต้นทุนของผู้ประกอบการไปยังราคาสินค้าเพิ่มขึ้น

และโครงการกระเป๋าเงินดิจิทัลที่อาจกระตุ้นให้เศรษฐกิจขยายตัวสูงกว่าระดับศักยภาพและอาจสร้างแรงกดดันเงินเฟ้อด้านอุปสงค์ได้อีกทาง แต่จะเป็นเพียงผลชั่วคราว โดยเศรษฐกิจไทยจะกลับมาขยายตัวในระดับศักยภาพได้ดังเดิม โครงการนี้จึงส่งผลต่อเงินเฟ้อต่ำ ทำให้แนวโน้มเงินเฟ้อจะยังอยู่ในกรอบเป้าหมายที่ 1-3% ได้ สำหรับเงินบาทจะทรงตัวในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐในช่วงที่เหลือของปีนี้ และจะแข็งค่าต่อเนื่องอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2567 จากปัจจัยพื้นฐานของเศรษฐกิจไทยที่ฟื้นตัวต่อเนื่อง มาตรการกระตุ้นเพิ่มเติมของภาครัฐ และแนวโน้มธนาคารกลางสหรัฐฯ (Fed) ลดดอกเบี้ย

สำหรับเศรษฐกิจโลกในปี 2567 มีแนวโน้มขยายตัวชะลอลงเป็น 2.5% จาก 2.7% ในปี 2566 จากผลของการขึ้นอัตราดอกเบี้ยของกลุ่มประเทศพัฒนาแล้วในช่วงที่ผ่านมา รวมถึงเงินออมส่วนเกินที่ใกล้หมด โดยเฉพาะสหรัฐฯ นอกจากนี้ เศรษฐกิจจีนยังมีแนวโน้มชะลอลงทั้งในระยะสั้นและระยะปานกลางจากปัจจัยเชิงโครงสร้างที่กดดัน ในระยะปานกลางเศรษฐกิจโลกมีแนวโน้มฟื้นตัวดีขึ้น แต่จะขยายตัวต่ำกว่าช่วงก่อนโควิดจากปัจจัยกดดันรอบด้าน โดยเฉพาะปัญหาภูมิรัฐศาสตร์

วัฏจักรดอกเบี้ยขาขึ้นในกลุ่มประเทศเศรษฐกิจหลักได้สิ้นสุดลงแล้ว โดยธนาคารกลางสหรัฐฯ และยุโรปจะเริ่มผ่อนคลายนโยบายการเงินเร็วขึ้นเป็นไตรมาส 2 ปี 2567 จากอัตราเงินเฟ้อที่ลดลงเร็วกว่าคาด ธนาคารกลางจีนมีแนวโน้มผ่อนคลายนโยบายการเงินต่อเนื่องเพื่อกระตุ้นเศรษฐกิจ ขณะที่ธนาคารกลางญี่ปุ่นมีแนวโน้มลดการผ่อนคลายนโยบายการเงินผ่านการยกเลิกมาตรการควบคุมอัตราผลตอบแทนพันธบัตรระยะยาวในช่วงครึ่งแรกของปี และยกเลิกนโยบายอัตราดอกเบี้ยติดลบในช่วงครึ่งหลังของปี

ในระยะยาว SCB EIC ประเมินเศรษฐกิจไทยยังน่าห่วง เศรษฐกิจไทยจะโตต่ำบนศักยภาพการเติบโตที่ลดลง อันเป็นผลจากปัญหาเชิงโครงสร้างที่สะสมมานาน ทั้งการลงทุนต่ำ ผลิตภาพการผลิตลดลง และแผลเป็นจากวิกฤตโควิด ซึ่งชัดเจนว่าไทยจัดอยู่ในกลุ่มประเทศที่ฟื้นตัวหลังวิกฤตโควิดได้ช้าติดอันดับรั้งท้ายในโลก

นอกจากนี้ เศรษฐกิจไทยยังเปราะบางและอ่อนแอจากภาคครัวเรือนและภาคธุรกิจที่ฟื้นตัวไม่ทั่วถึง โดยเฉพาะกลุ่มครัวเรือนรายได้น้อยและธุรกิจขนาดเล็กที่ยังมีหนี้สูง แต่รายได้เติบโตช้า อีกทั้ง เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนที่สูงขึ้น ทั้งจากปัจจัยภายนอกประเทศ เช่น ปัญหาสภาพอากาศเปลี่ยนแปลงและปัญหาภูมิรัฐศาสตร์ และปัจจัยภายในประเทศที่ยังต้องจับตานโยบายรัฐบาลที่มีความไม่แน่นอนสูง ส่งผลให้ทรัพยากรภาครัฐมีจำกัดในการใช้จ่ายเพิ่มเติมเพื่อรองรับความไม่แน่นอนทางเศรษฐกิจและการลงทุนเพิ่มศักยภาพประเทศในระยะยาว

SCB EIC เสนอแนวทางแก้ปัญหาเชิงโครงสร้างของเศรษฐกิจไทยด้วยชุดนโยบาย “4 สร้าง” ได้แก่ (1) สร้างภูมิคุ้มกันให้ครัวเรือน ผ่านการสร้างกลไก Social assistance และ Social insurance ที่ครอบคลุมและเพียงพอ (2) สร้างความสามารถในการแข่งขันของธุรกิจไทย ผ่านการส่งเสริมการแข่งขันทางการค้า ปฏิรูปกฎระเบียบภายในประเทศ และผลักดันไทยให้เข้าร่วมเป็นสมาชิกองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ซึ่งจะช่วยเร่งให้ไทยเข้าถึงองค์ความรู้และแนวปฏิบัติที่ดีของ OECD ได้ (3) สร้างกลยุทธ์การลงทุนของประเทศให้เหมาะสมกับพลวัตโลกที่เปลี่ยนไป และ (4) สร้างความยั่งยืนของภาคการผลิตไทย ผ่านการสนับสนุนจากภาครัฐ ซึ่งจะเป็นตัวแปรสำคัญเอื้อให้ภาคธุรกิจปรับตัวรับมือการเปลี่ยนแปลงตามกระแสโลกเป็นไปอย่างมีประสิทธิภาพและยั่งยืน